民生证券:给予中科星图买入评级

民生证券股份有限公司吕伟,尹会伟,孔厚融,赵博轩,冯鑫近期对中科星图进行研究并发布了研究报告《2024年中报点评:1H24收入同比增长53%;集团化战略优势显著》,本报告对中科星图给出买入评级,当前股价为27.1元。

中科星图(688568)

事件:公司8月22日发布了2024年中报,1H24实现营收11.0亿元,YoY+53.0%;归母净利润0.6亿元,YoY+80.1%;扣非归母净利润0.05亿元,YoY-57.5%。公司1H24归母净利润靠近此前业绩预告数据上限,基本符合市场预期。收入和利润增长较多主要是公司充分挖掘客户需求,持续推进落实“集团化、生态化、国际化”的发展战略导致。

Q2归母净利润同比大增104%;净利率水平有所提升。单季度看,公司1Q24~2Q24分别实现营收4.2亿元、6.9亿元,YoY+56.4%、+50.9%;分别实现归母净利润0.02亿元、0.62亿元,YoY-62.1%、+104.1%。由于公司利润集中于下半年释放,故中报收入端的表现更加重要,公司24Q1和Q2收入均保持了较高增长。盈利能力方面,公司2Q24毛利率同比减少3.80ppt至48.0%;净利率同比增加1.17ppt至13.0%。2024年上半年综合毛利率同比减少3.65ppt至48.0%;净利率同比增加0.66ppt至9.7%。

费用管控能力有所提升;24Q2末合同负债较年初增长34%。费用方面,公司1H24期间费用率为36.4%,同比减少1.25ppt。其中:1)销售费用率9.6%,同比减少0.85ppt;销售费用1.1亿元,同比增长40.5%,主要是公司业务规模扩大,销售人员人工费用及市场费用等增加;2)管理费用率11.3%,同比减少1.11ppt;管理费用1.3亿元,同比增长39.4%,主要是业务规模扩大,管理人员人工费用等增加;3)研发费用率16.0%,同比减少1.97ppt;研发费用1.8亿元,同比增长36.2%,主要是公司加强技术创新、持续增加研发投入,推进星图云系列产品研发。截至2Q24末,公司:1)应收账款及票据23.1亿元,较年初增长28.5%;2)存货4.8亿元,较年初增长21.5%;3)合同负债0.9亿元,较年初增长34.3%,主要是合同预收款增加导致。

控股股东、持股5%以上股东及部分董事高管承诺不减持彰显发展信心。

2024年8月22日,公司发布《关于控股股东、持股5%以上股东及公司部分董事、高管承诺不减持公司股票的公告》,公司控股股东中科九度、持股5%以上股东中科曙光、公司副董事长&总经理邵宗有先生等均承诺自2024年8月26日起12个月内不减持其持有的公司股票(包括承诺期间因送股、公积金转增股本等权益分派产生的股票),或彰显出对公司长期发展的信心。

投资建议:公司坚持集团化、生态化、国际化发展战略,聚焦特种领域、智慧政府、气象生态、航天测运控、企业能源、线上业务六大板块。受益于国家特种领域、商业航天、低空经济等产业发展,未来几年业绩或有望继续攀升。我们预计,公司2024~2026年归母净利润分别为4.83亿元、6.76亿元、9.22亿元,当前股价对应2024~2026年PE为30x/22x/16x。维持“推荐”评级。

风险提示:下游需求不及预期;价格和利润率变化;资产减值风险等。

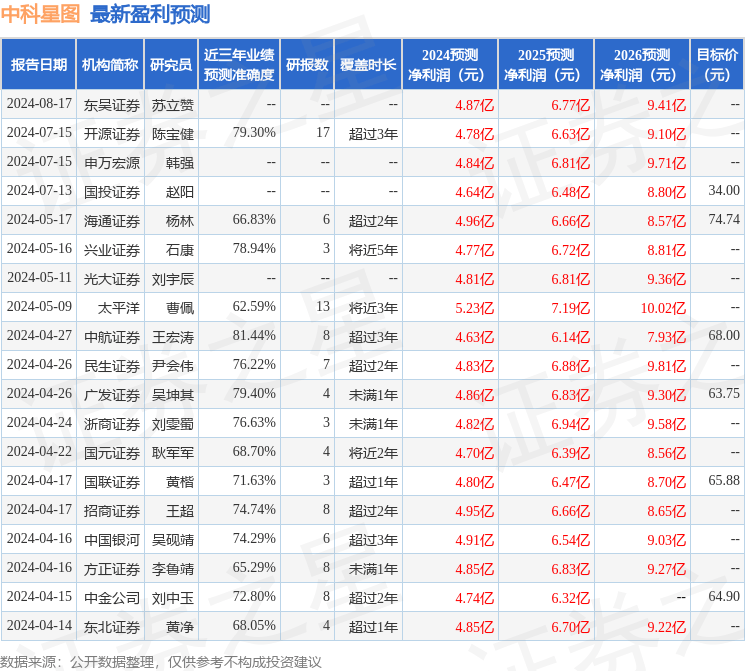

证券之星数据中心根据近三年发布的研报数据计算,中航证券王宏涛研究员团队对该股研究较为深入,近三年预测准确度均值高达81.44%,其预测2024年度归属净利润为盈利4.63亿,根据现价换算的预测PE为21.32。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为54.22。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论