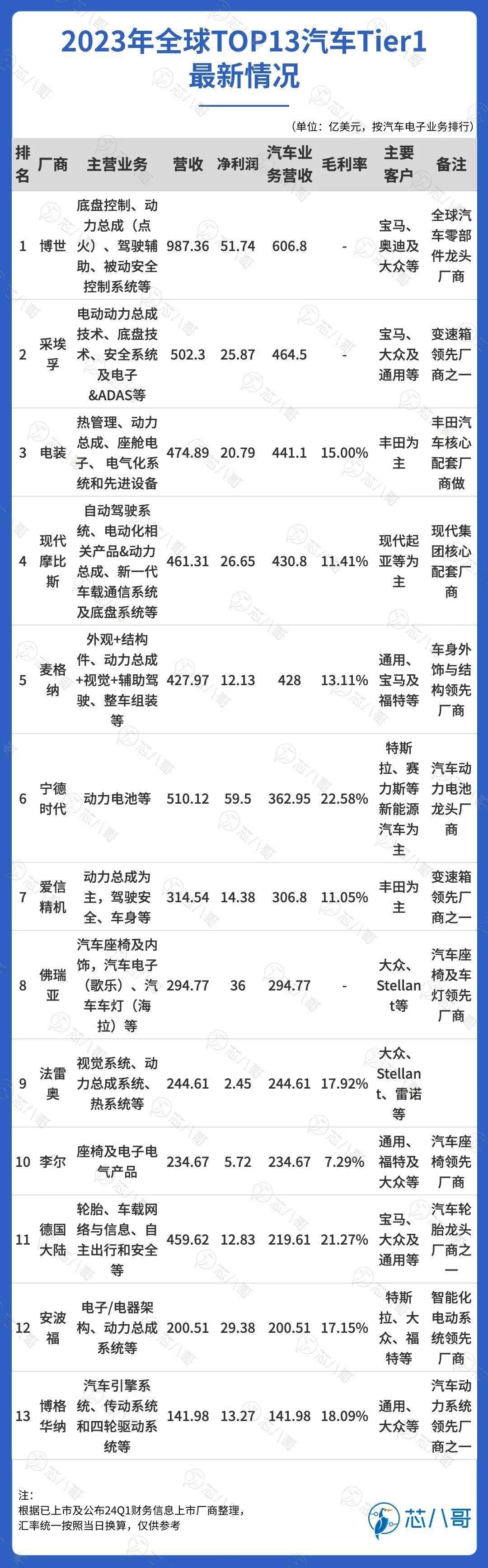

最新全球TOP13汽车Tier1厂商业绩大PK

展望新的一年,汽车增长或陷入停滞,行业内卷提速,压力逐步传导至供应商环节,汽车零部件市场分化愈发明显。一起来了解下全球头部汽车Tier1最新业绩情况和解读。

财报数据:格局稳定,头部Tier1业绩下降明显

市场格局稳定,中国厂商取得突破。根据对各公司公开财报及预测数据梳理,2023年全球排名前列的Tier1厂商中,从营收规模可大致分为三大梯队:

博世以总营收987.36亿美元,汽车业务营收606.8亿美元稳居第一梯队水平,与其他厂商拉开较大距离;第二梯队中,采埃孚、电装、现代摩比斯和麦格纳总营收和汽车业务收入规模基本集中在400-500亿美元区间,多年营收保持相对稳定;第三梯队中,主要厂商有宁德时代、爱信、佛瑞亚、法雷奥、李尔、大陆集团、安波福和博格华纳,其汽车业务营收规模集中在100-300亿美元区间,值得关注的是中国厂商宁德时代凭借新能源汽车发展“异军突起”,打破了多年来汽车Tier1行业稳定的市场格局,也实现了中国厂商在汽车零部件市场的突破。

料来源:各公司财报及预测、芯八哥整理

Tier1厂商利润低位。从厂商毛利率及息税前利润率看,汽车零部件行业作为相对成熟的产业,行业毛利及利润都处于相对较低水平,这也是近几年行业加速三电转型的原因之一。

展开全文

Tier1厂商营收逐季下滑。从头部Tier1厂商营收及净利润增速看,受汽车库存上升及终端需求趋缓影响,自2023Q3以来,包括博世、电装、现代摩比斯、宁德时代、爱信精机、法雷奥、李尔、博格华纳、大陆集团和安波福等厂商均呈现逐季下滑态势,部分厂商如大陆集团、爱信精机、安波福及李尔等降幅尤为明显。

总的来看,2023年宁德时代、安波福、现代摩比斯及佛瑞亚等营收维持中高速增长,爱信精机、博世及德国大陆等传统巨头陷入停滞。净利润方面,大陆集团、安波福和麦格纳依托电气化转型和内部架构调整利润改善明显,博格华纳、法雷奥和电装则面临负增长走势。

从龙头厂商博世公布最新的2024Q1财报看,其销售额与去年同期相比下降了近1%,创下自2020Q1以来的首次下滑,在中国市场还承受着汽车业价格战的压力。Tier1“新势力”宁德时代2024Q1营收同比下降10.41%,显示出当前新能源汽车发展也不容乐观。博格华纳作为近几年电气化转型力度最大的传统Tier1大厂,其净利润及营收仍面临较大挑战。

综上,持续几年高速增长的汽车市场逐渐“降温”,头部汽车Tier1营收和利润均持续承压,随着以中国新能源汽车为代表的厂商掀起新一轮价格战,汽车零部件供应商同样面临着巨大的成本压力,叠加汽车需求陷入停滞,降本增效成为2024年重中之重。

裁员大潮,中国市场成汽车Tier1的“救命稻草”

众所周知,裁员,是节流最保险的方法,也是降本增效最显著、最直接的方法之一。

2023年底开始,汽车Tier1在汹涌的电动化转型浪潮面前,面对传统汽车零部件需求缩减、电气化转型的高昂投入和资本支出,毫不客气祭出裁员“大刀”。

具体裁员原因看,主要关键词有:业绩亏损、电气化转型、提升效率等。

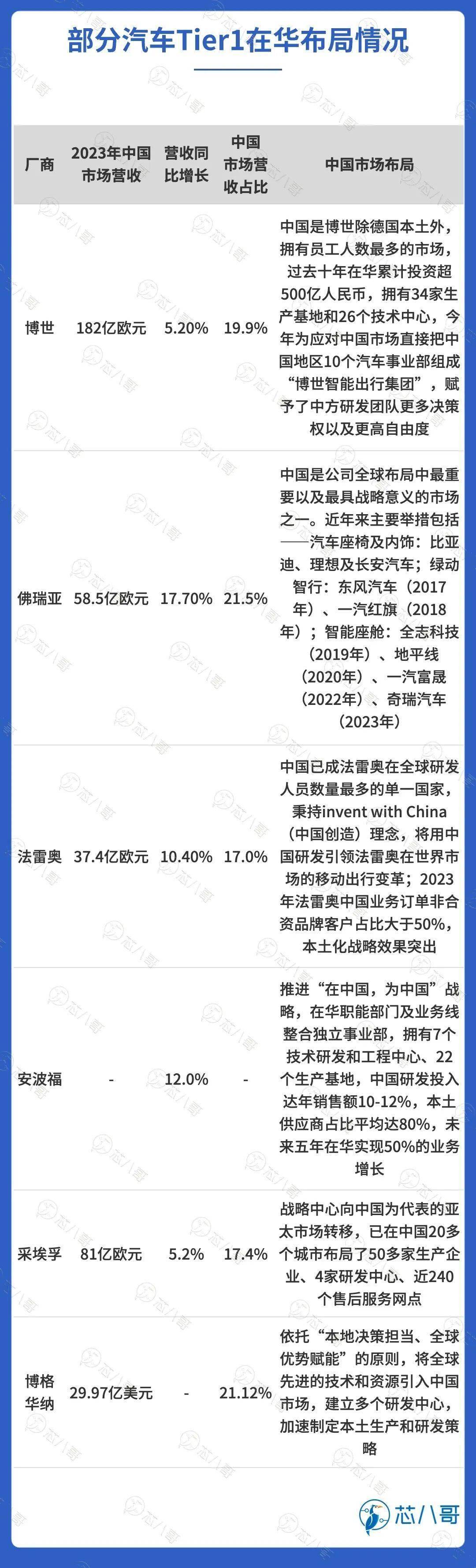

值得关注的是,博世、法雷奥、佛瑞亚等厂商裁员均未涉及中国,从财报透露的信息看,中国市场仍处于高速增长中,新能源汽车市场的快速发展给传统汽车零部件巨头带来了新的增长机会。博世、法雷奥、佛瑞亚等均有扩大中国地区产能及招聘计划。

资料来源:各公司财报及预测、芯八哥整理

具体来看,头部Tier1瞄准电动化和“软件定义汽车”趋势,纷纷押宝中国。其中,博世通过发起成立138年以来最大结构调整,赋予在华团队自主权,并将智能座舱和高阶智驾等领域交由中方团队主导开发;采埃孚将公司战略中心向中国转移,在上海、张家港、广州、沈阳、武汉、威海、日照和十堰兴建了新的工厂和技术中心;安波福加速“在中国,为中国”战略,将在华各大业务线和相关职能部门整合为独立事业部,同步制定了雄心勃勃的业务目标,即在五年内实现50%的业务增长,扩大与中国自主品牌的合作,使相关业务占比达到70%。

未来展望:短期有波动,维持高预期

短期订单需求波动,发展预期良好。受汽车库存及需求影响,2024Q1头部Tier1销售额出现小幅下降,但电气化订单仍维持增长态势,其中中国市场是主要增量市场。从年内发展预期看,下半年行业需求将会快速复苏,今年需求前景维持高景气度。

资料来源:各公司财报及官网、芯八哥整理

1、博世:2024Q1营收首次下滑,年内前景低迷

全球头部汽车供应商博世罕见地在业绩发布新闻稿上,用“持续低迷”描述2024年业务前景。2024Q1公司销售额同比微跌0.8%。同时,公司不得不面对中国主机厂价格战下提出的降价要求,供应谈判或持续到年底。

鉴于当前的经济环境,博世认为2024年业务前景仍持续低迷。博世集团首席财务官Markus Forschner博士表示,2024年全球汽车生产将停滞,2024年挑战不减,其难度不低于2023年。

2、安波福:2024Q1订单持续增长,但欧美电气化需求放缓

安波福董事会主席兼首席执行官Kevin Clark表示,尽管北美和欧洲的电气化速度放缓,劳动力和材料成本持续上涨,但2024Q1公司业绩稳健,利润率同比增长200个基点,高于市场平均水平,新业务合同达近130亿美元。

3、大陆集团:2024Q1业绩疲软,仍确认其全年预期

2024 Q1,大陆集团销售额为98亿欧元,同比下降5%,汽车子集团销售额48亿欧元,同比下降4.0%,表现不尽如人意。大陆集团首席执行官司徒澈先生表示:“第一季度将是我们今年最疲软的一个季度。在未来的三个季度,汽车、轮胎和康迪泰克三个子集团的业绩将得到改善。”

写在最后

疫情爆发以来,全球汽车市场需求一直维持高速增长态势,带动了包括芯片、汽车Tier1、终端主机厂等需求上升。随着汽车需求增长进入瓶颈,2023Q3以来汽车行业不可避免进入波动调整周期,行业呈现低速增长态势但长期看汽车零部件市场需求仍维持高景气度。

同时,中国作为引领全球新能源汽车产业发展的主战场,随着新能源汽车快速迭代,与之相关的汽车零部件需求及企业数量暴增,行业增长空间较大。从产业发展规律看,汽车主机厂兴起必然带动本土化Tier1厂商崛起,智能化时代中国也将逐步诞生领先全球的自主车企及零部件巨头。

对于业内从业者而言,建议重点跟踪国内头部Tier1厂商布局,积极关注动力总成、汽车电子、底盘系统、智能座舱等高附加值增长市场。

来源:芯八哥

声明:本公众号文章版权归原作者及原出处所有,只提供参考并不构成投资及应用建议。本公众号平台上部分文章为转载,不用于商业目的,如有涉及侵权请及时联系告知我们,我们会尽快处理。本公众号对此声明拥有最终解释权。

点一下赞和在看再走吧

评论