克拉克森研究 | 市场分析:海神波塞冬 - 希腊神话

我国海运业精英再聚希腊海事展Posidonia。作为中国船东发展的对标,中国船企及机构的重点客群,本周我们分析介绍希腊船东。也借机向我们在希腊的众多朋友、客户和合作伙伴致以诚挚的祝福,祝愿你们享受本届Posidonia!

希腊神话

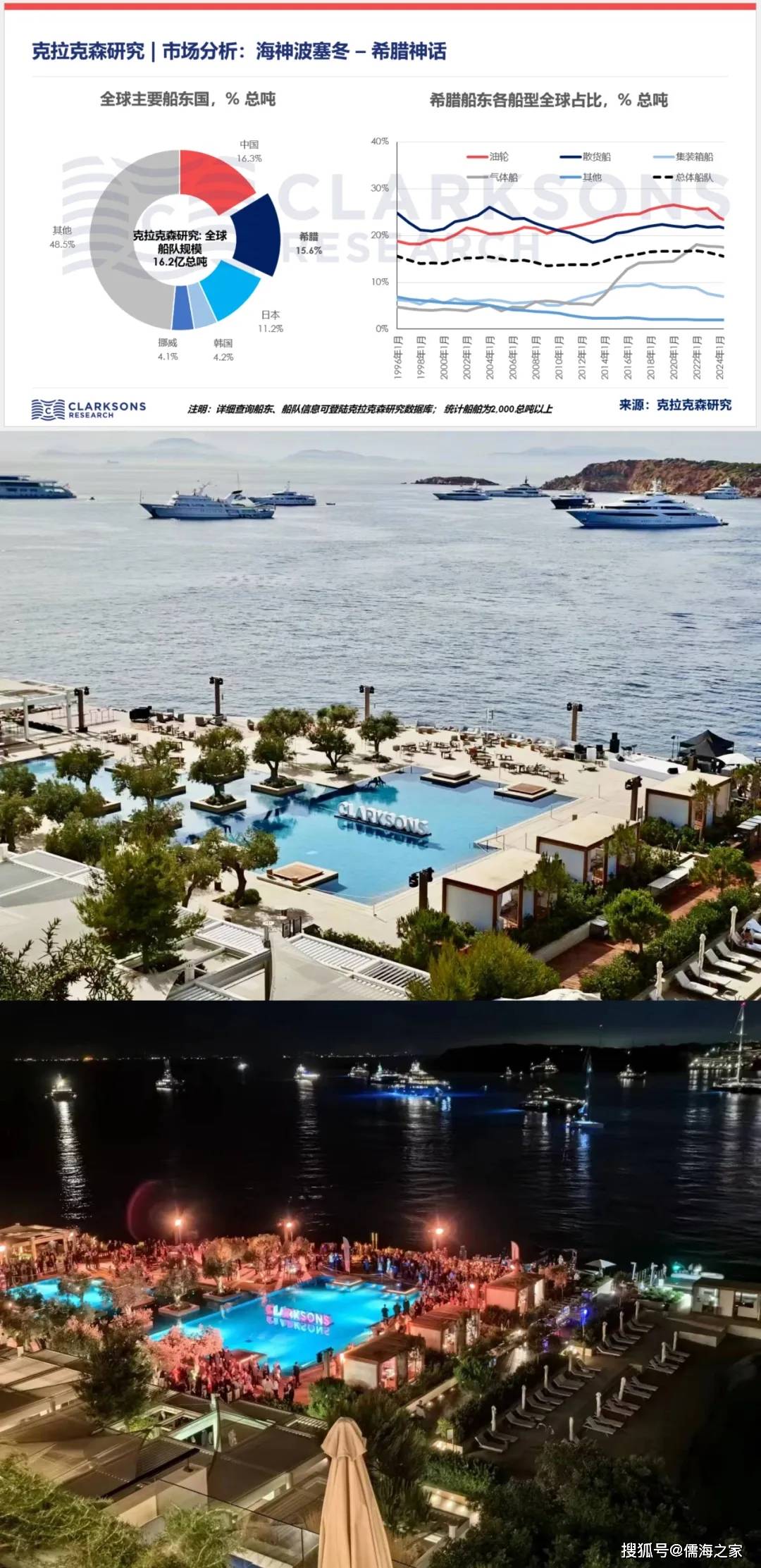

克拉克森研究统计,希腊船东船队规模仅次于中国,达2.52亿总吨,船队价值总计1830亿美元,占全球船队总规模的15.6%。

不同于中国,希腊不具备一些条件,如大量的海运贸易需求,优秀的造船产能,以及数量众多的金融机构。希腊的进出口贸易占全球贸易的比例小于 1%,而中国为近 30%。希腊船东通过成为最终的“资源整合者”,取得今天的船队规模。

总体来看,克拉克森研究认为希腊船东成功的因素包括:保持现金流,保持低杠杆,理解市场周期并作出合理预判(虽然不能总是保持正确!),决策迅速,家族企业传承(虽然有时会面临困难!),拥有商业及技术高集中度,拥有灵活性和适应性。丰富的技术及经营管理经验,强化的商业思维支持希腊船东的发展。

资产运作

多样性、流通性

克拉克森研究数据库记录,希腊共有约700家船东(仅考虑2000总吨以上船舶)。其中,排名前十的希腊船东平均拥有船舶数量110艘,占全球船队总规模的8%。头部船东中,多数都实现了船型多样化发展,主要聚焦四大类批量船型市场,如排名第一的Angelicoussis Group。除去极端行情,多周期航运市场下,大型船东的多船型发展帮助有效抵御板块轮动风险及流通性风险。

克拉克森研究统计,整体船队规模中,希腊船东的散货船和油轮占比最高。这两种批量船型具有波动性及流通性强的特点,一直以来在希腊船东的船舶资产运作中十分具有吸引力。散货船与油轮分别占全球此类船型规模的22%和23%。而随着能源转型持续,希腊船东将战略投资目标转向LNG运输船,LNG运输船全球份额自2013年的3%增长至目前的21%。但是受班轮公司船队扩张等因素影响,希腊船东集装箱船队占比小幅下降至7%。目前,在流动性较低或以项目为基础的船型市场中,希腊船东船队占比不足2%。

与前两年新造船投资不足相比,希腊船东近年来于新造船项目的投资有所增加,手持订单规模现已达到400亿美元4,900万载重吨。但目前手持订单仍仅占船队规模的12%,未来持续的新造船投资值得市场关注。同时,希腊船东是二手船市场资产运作的头号参与者,约三分之一的二手船买卖交易与希腊船东关联。

绿色挑战

能源转型、燃料转型

船型的多样化也对船东的专业性提出了更高的挑战。比如,当前绿色转型背景下的能源转型和燃料转型。

克拉克森研究估计,希腊船东运输的货物中有50%为能源类商品货物。相比之下,2023年全球海运贸易量为123亿吨,“仅有”约38%为能源类。因此,对希腊船东的未来发展而言,权衡能源安全需求、能源转型时机以及各种气体类货物贸易的增长潜力将十分重要。

而在低碳减排方面,大型船东的规模数量也意味着船东更需要采取灵活的方式进行绿色船队更新。克拉克森研究统计,希腊船东的节能型船队比重达34%;37%的船队安装了节能装置;75%的船队在CII评级中达到A-C级,领先全球船队65%的平均水平。然而,希腊船东的替代燃料手持订单仅占订单总量的33%,低于50%的全球平均水平。这在一定程度反映了其在集装箱船和汽车运输船方面投资较少,但当前希腊船队中80%为民营船东所有,燃料转型额外的资本支出也将使得船东面临棘手的决策问题。

文章转载自:克拉克森研究

评论