央行:银行“内卷”严重,应提高自主理性定价能力

《报告》指出,贷款利率“下行快”、存款利率“降不动”,导致存贷款利率与政策利率偏离度较大,进而影响调控效果、制约货币政策空间

文|《财经》记者 唐郡

编辑|张威

11月8日下午,中国人民银行(下称“央行”)发布《2024年第三季度中国货币政策执行报告》(下称《报告》),介绍了下一阶段货币政策主要思路。

《报告》称,接下来央行将坚定坚持支持性的货币政策立场,加大货币政策调控强度,提高货币政策精准性,为经济稳定增长和高质量发展创造良好的货币金融环境。

同日,全国人大常委会批准增加地方政府债务限额6万亿元,用于置换地方政府隐性债务。

东方金诚首席宏观分析师王青认为,为配合地方政府债券发行,年底前央行有可能再度下调存款准备金率0.5个百分点,向银行体系释放长期资金约1万亿。

同时,《报告》以专栏形式,探讨了改善政策利率传导机制等问题。

《报告》指出,由于商业银行“内卷”严重,出现了贷款利率“下行快”、存款利率“降不动”的情况,导致存贷款利率与政策利率偏离度较大,进而影响调控效果、制约货币政策空间。

为此,央行将持续推进利率市场化改革,维护市场竞争秩序,改善政策利率传导,包括切实提升金融机构自主理性定价能力,引导银行通过市场化方式保持合理的资产收益和负债成本,避免净息差掣肘等。

近日,有媒体报道称,央行下属市场利率定价自律机制拟发文规范商业银行同业存款利率,倡议以主要政策利率(公开市场7天逆回购操作利率)为定价基准,合理确定同业活期存款的利率水平。

接近央行的知情人士告诉《财经》,市场利率定价自律机制确实在讨论相关规范,正式文件有待履行相关程序后下发。

展开全文

维护竞争秩序,稳定银行息差

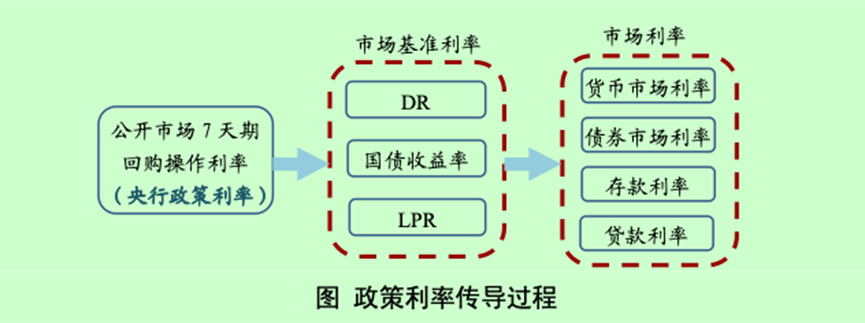

目前,央行主要通过调整政策利率,影响货币市场利率(如同业存单利率)和债券市场利率(如国债收益率),并影响存贷款利率(如贷款市场报价利率(LPR)和银行存款挂牌利率),进而促进消费和投资,提升社会总需求,支持经济发展。

《报告》指出,总的看,中国政策利率能够有效传导,但不同市场传导效率存在差异。货币市场、债券市场基本与政策利率同向同幅波动,但存款利率和贷款利率调整幅度存在较大偏离。

2019年8月-2024年8月,7天期逆回购利率累计下调0.85个百分点,一年期LPR累计下调0.9个百分点,而银行贷款平均利率降幅为1.9个百分点;定期存款平均利率的降幅则仅为0.5个百分点。

“主要原因在于市场竞争激烈,银行‘内卷’严重。”《报告》称。

贷款方面,利率“下行快”,在有效信贷需求不足情况下,银行过度竞争贷款,部分贷款利率,特别是大企业贷款利率明显低于同期限国债收益率。极少数银行为抢占市场份额,还出现以显著低于保本点的利率水平发放房贷的情况,不利于可持续支持实体经济发展。

存款方面,利率“降不动”,银行存在规模情结,认为存款是“立行之本”,在月末、季末等业绩考核时点,出现一些“高息买存款”“花钱买指标”行为。一些银行还通过手工补息等操作把下调的存款利率又补回来,实际利率“明降实升”。部分银行还不惜高息吸收同业存款,或以远高于市场的利率水平来进行存款投标,推升了付息率。

商业银行净息差由此两头受挤,出现快速收缩。截至2024年三季度,商业银行净息差已低至1.54%。

“存贷款市场的的利率来了传导效率受损影响调控效果,制约货币政策空间。”《报告》表示,当前经济运行需要加大逆周期调节力度,但进一步降息面临着净息差和汇率内外部双重约束。

此前,央行已经通过规范存款市场利率定价行为、建立存款招投标利率报备机制、规范手工补息等方式疏通利率传导机制,稳定银行净息差。

下阶段,央行将持续推进利率市场化改革,维护市场竞争秩序,改善政策利率传导。1993年以来,央行按照“放得开、形得成、调得了”的总体思路,稳步推进利率市场化改革。目前,存贷款利率行政管制已全面放开,未来将更多关注“形得成”和“调得了”。

在“形得成”方面,需要金融机构切实提升自主理性定价能力,增强资产端和负债端利率调整的联动性。

在“调得了”方面,需要尽可能缓解影响利率调控的约束,引导银行通过市场化方式保持合理的资产收益和负债成本,避免净息差掣肘,使利率政策更好服务于货币政策的宏观调控职能。

M1有望扩容,M2将被淡化

2024年4月以来,M1(狭义货币)增速连续六个月为负,9月录得-7.4%的历史低值。M1包括流通中的现金和单位活期存款,通常被视为衡量企业投资意愿的指标,其连续负增长引发各界关注。

对此,多位经济学家接受《财经》采访时曾表示,M1连续负增长显示有效需求不足,但也与现有统计口径存在一定遗漏有关。

《报告》显示,自1994年正式公布货币供应量统计表以来,中国货币供应量口径经历过四次较大程度修订,但调整主要集中在M2(广义货币),M1统计口径基本没有变化。

近年来,金融市场和金融创新迅速发展,符合货币供应量定义的金融工具范畴发生了重大变化,有必要动态完善。

《报告》提出,有两块资金可研究纳入M1统计。

一是个人活期存款。随着银行卡的出现和移动支付的发展,日常生活中现钞的使用越来越少,个人活期存款不再受制于存折,而是成为流动性极强的支付工具,能够形成即时消费能力,货币属性增强。

二是新的具有支付功能的金融工具,如非银支付机构备付金。《报告》认为,网络支付快速发展,非银行支付机构备付金在日常支付中被广泛使用,具有与活期存款相同的货币属性。

同时,《报告》“直接融资发展与货币政策框架转型”专栏中提到,随着债券和股票市场等直接融资发展,存款和理财资管产品之间的分流和回流更加频繁,对M2造成了很大扰动。

一是银行存款流向资管产品后,非银行机构购买了同业存单、金融债券等,不计入M2。二是非银行金融机构资金更为充裕,偿还了存量的银行借款和回购,或是购买了银行持有的债券资产等,都会使得银行资产负债表收缩,派生的存款和M2相应减少。

“随着直接融资占比的上升,信贷等间接融资对经济增长的影响相应减弱,货币供应量的可测性、可控性以及与经济的相关性下降,这是直接融资发展伴随的必然结果。”《报告》表示,“当前更多关注涵盖直接融资的社会融资规模,可以更好体现金融支持的总体力度。”

从国际经验来看,美国也曾遇到类似的情况,最终放弃了数量目标。彼时,美国M2增速持续震荡,从约 5%下行至接近0,同期实际GDP(国内生产总值)增速整体保持在5%左右。

《报告》称,随着直接融资进一步发展,未来货币政策直接调控金融总量的难度不断上升,货币政策框架转型需要持续推进,更加注重发挥价格型调控的作用。

责编|王祎

评论